Термины и определения

Термины и определения

Аудиторские процедуры – совокупность профессиональных действий внутреннего аудитора, направленных на сбор аудиторских доказательств для достижения целей проверки. Аудиторские процедуры подразделяются на два вида: аналитические процедуры и процедуры тестирования.

Аналитические процедуры – изучение, сравнение и/или оценка взаимосвязей финансовой и нефинансовой информации.

Аудиторские доказательства – совокупность данных, используемых для формулирования выводов по результатам проверки в соответствии с целями проведения проверки.

Внеплановые проверки – внутренние аудиторские проверки вне рамок утвержденного Плана деятельности внутреннего аудита, проводимые в соответствии с поручением единоличного исполнительного органа, комитета по аудиту или совета директоров

Внутренние аудиторские проверки – изучение и анализ финансово-хозяйственной деятельности компании с целью формулирования мнения (вывода) о надежности и эффективности системы/отдельных процедур внутреннего контроля, управления рисками и корпоративного управления.

Дизайн контрольной процедуры – описание (алгоритм) контрольной процедуры, представляющее собой последовательность определенных операций, которые должен осуществлять исполнитель контрольной процедуры для достижения целей контрольной процедуры.

Контрольная процедура – мероприятия, действия сотрудников, автоматические операции информационной системы или комбинация данных процессов, осуществляемые на различных уровнях организационной структуры, направленные на уменьшение вероятности наступления риска и/или минимизацию возможного ущерба в случае его реализации.

Ключевая контрольная процедура – процедура, позволяющая при ее надлежащем выполнении снизить до приемлемого уровня критичный риск/риски. При отсутствии/неэффективности данной контрольной процедуры критичный риск считается неприемлемым.

Критичный риск – риск, последствия реализации которого могут иметь существенное влияние на достижение целей компании и/или привести к значительному ущербу.

Модель аудита («вселенная аудита») – совокупность объектов аудита, например, бизнес-процессов, бизнес-функций, проектов/инициатив компании, подразделений, бизнес-единиц и иное в зависимости от выбранного в компании подхода к структурированию объектов аудита.

Международные профессиональные стандарты внутреннего аудита Института внутренних аудиторов – документы, основанные на принципах и предоставляющие основу для проведения внутреннего аудита. Структура стандартов состоит из стандартов качественных характеристик, стандартов деятельности и стандартов практического применения. Стандарты содержат обязательные для исполнения требования, состоящие:

– из утверждений, содержащих базовые требования в отношении профессиональной деятельности в области внутреннего аудита и для оценки его эффективности, применяемые во всем мире как физическими лицами, так и организациями;

– из интерпретаций, поясняющих термины или концепции, описываемые в Стандартах.

Объект аудита – бизнес-процессы, бизнес-функции, проекты/инициативы компании, подразделения, бизнес-единицы и иное в зависимости от выбранного в компании подхода к структурированию объектов аудита.

Процедуры тестирования – оценка корректности выполнения контрольной процедуры в соответствии с предусмотренным дизайном. Основные методы тестирования контрольных процедур включают:

1) опрос – проведение интервью с исполнителями контрольных процедур с целью выяснения, каким образом выполняется процедура, какие бывают исключения в ее функционировании, как они обрабатываются.

2) наблюдение – наблюдение за действиями исполнителя непосредственно в момент выполнения проверяемой процедуры.

3) проверка – инспектирование/изучение доказательств надлежащего выполнения проверяемой процедуры. Например, проверка документации, изучение проведенных сверок и выявленных несоответствий и/или натурный осмотр.

4) повторное выполнение – выполнение контрольной процедуры в соответствии с ее дизайном и сверка результатов выполнения процедуры.

Риск – событие, которое может оказать отрицательное воздействие на достижение целей компании. Характеризуется метриками «вероятность» и «воздействие».

Схема (карта) взаимодействия субъектов СВК и иных заинтересованных сторон, осуществляющих мониторинг и оценку СВК по отдельным направлениям деятельности [ «карта гарантий»] – документ, определяющий сферы ответственности субъектов СВК и иных заинтересованных сторон в отношении отдельных рисков компании.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Термины и определения

Термины и определения Аудиторские процедуры – совокупность профессиональных действий внутреннего аудитора, направленных на сбор аудиторских доказательств для достижения целей проверки. Аудиторские процедуры подразделяются на два вида: аналитические процедуры и

Общие термины

Общие термины Проект – уникальный процесс, предполагающий координированное выполнение взаимосвязанных действий для достижения определенных целей в условиях временных и ресурсных ограничений.Инвестиции – денежные средства, имущественные и интеллектуальные

Другие, часто встречающиеся термины

Другие, часто встречающиеся термины Андеррайтер – лицо, принявшее на себя обязанность разместить ценные бумаги от имени эмитента или от своего имени, но за счет и по поручению эмитента. Андеррайтерами могут быть только профессиональные участники рынка ценных бумаг,

Приложение 2 Строительные термины и понятия

Приложение 2 Строительные термины и понятия Арендаторы земельных участков – лица, владеющие и пользующиеся земельными участками по договору аренды, договору субаренды.Арендодатель:– право сдачи имущества в аренду принадлежит его собственнику. Арендодателями могут

2.1 Основные понятия и термины

2.1 Основные понятия и термины Выступая в денежной форме, закрепляя эти отношения юридическими документами, страхование имеет черты, приближающие его к категориям «финансы» и «кредит», и в то же время как экономическая категория имеет характерные только для нее функции,

3.1. Основные определения и термины

3.1. Основные определения и термины Термин «электронные деньги» зачастую неточно используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации розничных платежей.Под понятием «электронные

Основные термины

Основные термины Заранее хочу известить читателя о том, что в описании нижеследующих определений я стремился не к академичности, а прежде всего к доходчивости, если так можно выразиться – понятности.Биржа – место или структура, где идет торговля различными финансовыми

2.1. Термины и понятия системы «1С: Предприятие»

2.1. Термины и понятия системы «1С: Предприятие» Константы. Как правило, константы используются для работы с постоянной и условно-постоянной информацией, но могут представлять собой и периодически изменяемые данные. В основном это наиболее часто используемая информация о

6. Статистические термины

6. Статистические термины Статистическая информация, получаемая в результате наблюдения, необходима для предоставления органам государственного управления, для обеспечения информацией руководителей предприятий, компаний и т. д., для информирования общественности об

Термины и определения[1]

Термины и определения[1] В настоящем учебном пособии применены следующие термины с соответствующими определениями:аспект стандартизации: Краткое выражение обобщенного содержания устанавливаемых стандартом положений.Примечание – Аспект стандартизации указывают в

1.2. Риски в ИТ: термины и определения

1.2. Риски в ИТ: термины и определения На сегодняшний день использование информационных технологий рассматривается как обязательное условие для эффективного управления промышленным предприятием и повышения его конкурентоспособности на рынке. В связи со стремительным

12. Основные страховые термины

12. Основные страховые термины Страхователь – физическое или юридическое лицо, которое уплачивает денежные (страховые) взносы и имеет право по закону или на основе договора получить денежную сумму при наступлении страхового случая.Страховщик – организация (юридическое

Полезные термины

Полезные термины По мере продвижения в страну собраний и встреч я буду использовать следующие термины и выражения.«Встречи» и «собрания»Книга не ограничивается рассмотрением лишь формальных встреч, на которых с десяток человек рассаживается вокруг большого

Общие финансовые термины

Общие финансовые термины В финансовых формах используются специальные термины, которые обязан знать каждый предприниматель.Даже если вы хорошо знакомы с финансовыми отчетами, потратьте несколько минут для того, чтобы освежить в памяти значения этих ключевых понятий.

Термины

Термины Хотим отметить одну вещь, и вы должны ее запомнить. То, что знаете вы, могут не знать другие люди. Учтите, ваши клиенты, возможно, не имеют понятия, что такое «скайп», а тем более вебинар. Поэтому предпочтительнее использовать фразу «обучение через

Приложение 5 Профессиональные термины и сокращения

Приложение 5 Профессиональные термины и сокращения Типы размещения Типы корпусов Типы номеров Типы кроватей Типы видов из окон номера Типы питания Разное На заметку: в прайс-листах иногда встречаются сокращения, которые придумали специалисты туроператоров, и они

Источник

Планирование во внутреннем аудите. Практические аспекты

Авторы::

Михаил Пятин, руководитель проектов по операционным аудитам «Сегежа Групп», член Ассоциации «Институт внутренних аудиторов»

Марина Округина, директор по операционным аудитам «Сегежа Групп», член Ассоциации «Институт внутренних аудиторов»

Дмитрий Бочаров, вице-президент по внутреннему контролю и аудиту «Сегежа Групп», член Ассоциации «Институт внутренних аудиторов»

«Чтобы выполнить большой и важный труд, необходимы две вещи: ясный план и ограниченное время».

Элберт Хаббард

Годовое планирование, несомненно, является важным этапом в цикле деятельности подразделения внутреннего аудита. С одной стороны, план аудитов защищается на самом высоком уровне управления компании – совете директоров, – что само по себе подразумевает серьезную степень ответственности при его разработке. С другой – планирование несет существенную практическую ценность, поскольку качественно составленный план является залогом эффективности аудиторской функции.

Основная сложность планирования состоит в желании «объять необъятное», что невозможно в условиях ограниченности человеческих и временных ресурсов. Именно по этой причине риск-ориентированное планирование является давно принятой в профессии практикой. Этот подход подразумевает, что в компании существует зрелая система управления рисками. Как минимум, разработана карта (матрица) рисков с оценкой возможных потерь, которая на периодической основе актуализируется.

Однако на практике такие оценки могут носить формальный характер и не всегда соответствуют действительности. По этой причине разработанные менеджментом карты и матрицы рисков не должны являться единственным источником информации для годового планирования.

Источники для планирования

В нашей компании мы выделяем 3 основных источника информации о рисках и деятельности компании, которые впоследствии становятся базой для наполнения вселенной аудита и формирования годового плана аудитов.

Во-первых, это реестр рисков, оценка которых обновляется менеджментом один раз в полгода. Реестр рисков полностью включается в состав вселенной аудита, однако дополняется наблюдениями и аудиторскими оценками, которые формируются в ходе проверок прошлых лет.

Во-вторых, это информация о принимаемых управленческих решениях. Она собирается непосредственно от менеджмента, главным образом за счет участия аудиторов во всех ключевых коллегиальных органах (естественно, без права голоса). Участие в заседаниях правления, инвестиционного, закупочного, проектного, бюджетного и других комитетов – залог своевременного получения информации о деятельности компании, принимаемых решениях и актуальных проблемах. Это помогает внутреннему аудиту держать руку на пульсе бизнеса.

Кроме того, решается и другая задача – поддержание репутации аудиторской функции и выстраивание коммуникаций с лицами, принимающими решения. В результате прямой и регулярной коммуникации удается транслировать менеджменту цель аудита, которая заключается в повышении качества управления организацией, а не в «надзорно-карательной» деятельности. И неоспоримым дополнительным плюсом является заинтересованность менеджмента в результатах проводимых проверок, доверие к выводам и мнению внутреннего аудита, а также готовность к сотрудничеству.

В-третьих, это доступ к ключевым базам данных. У внутреннего аудита нашей компании такой доступ есть, что существенно облегчает планирование и проведение проверок. Практически вся необходимая для аудита информация доступна онлайн, нет необходимости направлять официальные письма и дожидаться получения запрошенных материалов и документов.

Доступ к источникам информации и эффективные коммуникации с менеджментом позволяют формировать годовой план аудитов на основе полной информации о компании, рисках и актуальных в текущий период времени задач и проблем бизнеса.

Ранжирование рисков и вселенная аудита

Баланс между ресурсными ограничениями и потенциальными областями аудитов достигается за счет ранжирования бизнес-процессов по степени их влияния на компанию, вероятности возникновения негативного события (риска) и актуальности проверки.

В «Сегежа групп» для определения ключевых тем, которые целесообразно включить в годовой план аудитов, используется вселенная аудита. Это документ с бизнес-процессами, ключевыми показателями и рисками компании, которые сведены в одну таблицу. Каждый процесс ранжируется по единой методике, ключевыми критериями в которой являются:

присущие процессу риски и их существенность,

результаты оценки контрольной среды процесса,

произошедшие в процессе за прошедший год изменения в части его организации и контрольных процедур,

наличие и значимость выявленных внутренним аудитом недостатков в процессе за последний год.

Оценка выставляется по каждому из перечисленных критериев, имеющих свой вес, и затем суммируется. Чем выше итоговый балл, тем больше внимания этому процессу необходимо уделить внутреннему аудиту. В результате получается своеобразный рейтинг, «лидеров» которого в обязательном порядке необходимо проверять.

Важно отметить, что есть отдельные процессы и риски, которые включаются либо в годовой план аудитов, либо как обязательная часть плановых аудитов, хотя их материальность или итоговый балл невысокий. Например, охрана труда и промышленная безопасность. Также есть процессы, которым присущ повышенный риск нарушений или мошенничества, например, закупочная деятельность и продажи. Они также в обязательном порядке учитываются при формировании годового плана аудитов.

После ранжирования и определения ключевых тем, подлежащих аудиту, необходимо определить количество плановых проверок. Для этого можно использовать бенчмарк, который в среднем составляет 2 аудита на одного сотрудника функции в год. А можно сформировать ресурсный план внутреннего аудита, как делаем мы. Расчет простой, но позволяет обоснованно показать менеджменту и совету директоров, чем внутренний аудит занят в течение года, и почему в план включено конкретное количество аудитов.

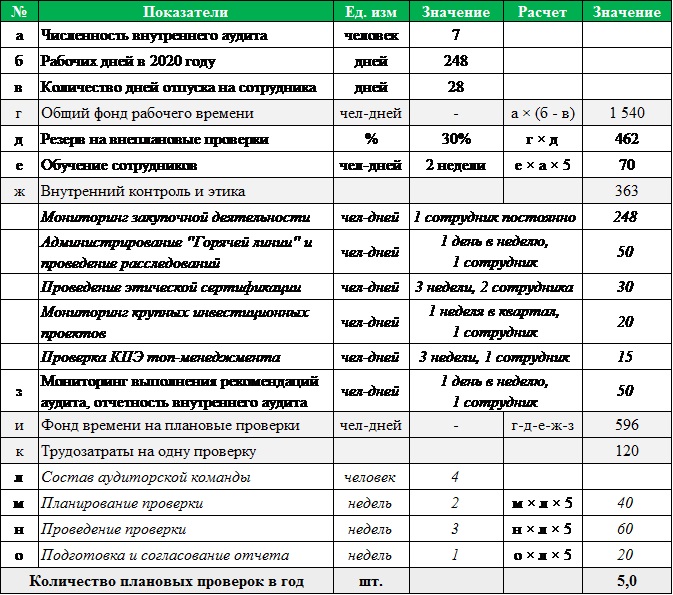

Сколько плановых аудитов включить в план?

Логика расчета следующая. Определяем годовой фонд рабочего времени внутреннего аудита и постепенно вычитаем из него трудозатраты, несвязанные с плановыми аудитами. Прежде всего необходимо создать резерв времени на внеплановые проверки, повышение квалификации и профессиональное обучение сотрудников.

Резерв на внеплановые проверки у каждой компании свой и зависит, прежде всего, от заказчиков. У нас в 2019 году на один плановый аудит приходилось 10 внеплановых заданий. В большинстве случаев внеплановые проверки требуют меньше времени и ресурсов, однако для целей годового планирования мы закладываем 30% резерв времени на их проведение.

Непрерывное обучение и повышение квалификации – отдельная важная тема. Мы закладываем минимум 2 недели на обучение каждого сотрудника. Цифра взята на основании бенчмарка, заказанного нами у Международного Института внутренних аудиторов (IIA). Платная, но полезная информация: в отчете сравниваются показатели вашей функции с другими подразделениями по внутреннему аудиту и внутреннему контролю компаний, сопоставимых с вами по отрасли, размеру выручки, количеству персонала.

Поскольку в «Сегежа Групп» внутренний аудит также занимается частью функций внутреннего контроля и вопросами деловой этики, вычитаем время на такие работы, как мониторинг закупочной деятельности и инвестиционных проектов, проведение этической сертификации и проверку КПЭ топ-менеджмента, администрирование работы «Горячей линии» и проведение проверок по поступившим на нее сообщениям.

В итоге остается фонд времени, который можно распределить на плановые проверки. По своему опыту мы знаем, сколько требуется времени на планирование, проведение и выпуск отчета после аудита предприятия или отдельного вида длительности (бизнес-процесса) компании. Дальше ‒ простые вычисления. Все описанные расчеты приведены в таблице.

Предложенный подход позволяет определить ключевые темы, подлежащие аудиту, а также продуманно определять ресурсы для плановой и внеплановой работы. Например, по итогам 2019 года внутренний аудит компании провёл 5 комплексных плановых аудитов и более 50 внеплановых проверок со значимыми результатами для компании, что, согласитесь, достойный показатель для функции из 7 человек.

Источник